央视网消息:今年是《中国宠物行业白皮书》连续发布的第十一年,在2026年开年之际,由全国伴侣动物(宠物)标准化技术委员会、中国畜牧业协会宠物产业分会、中国兽医协会指导,派读宠物行业大数据平台出品的《2026年中国宠物行业白皮书(消费报告)》也在2026年中国宠物行业数据发布会现场如期而至,以更全面、更多维度的数据,回顾2025年中国宠物消费市场变化,探索宠物行业的未来发展思路。

以下为《2026年中国宠物行业白皮书(消费报告)》的部分重点数据:

行业总览 :2025,有哪些变化?

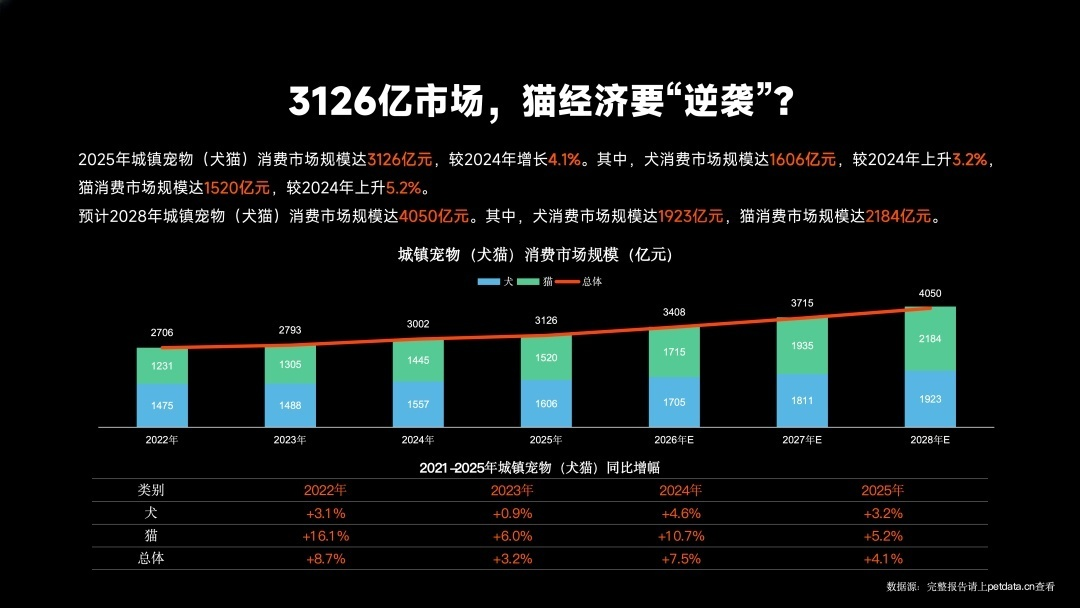

1、3126亿市场,猫经济要“逆袭”?

2025年城镇宠物(犬猫)消费市场规模达3126亿元,较2024年增长4.1%。其中,犬消费市场规模达1606亿元,较2024年上升3.2%,猫消费市场规模达1520亿元,较2024年上升5.2%。预计2028年城镇宠物(犬猫)消费市场规模达4050亿元。其中,犬消费市场规模达1923亿元,猫消费市场规模达2184亿元。

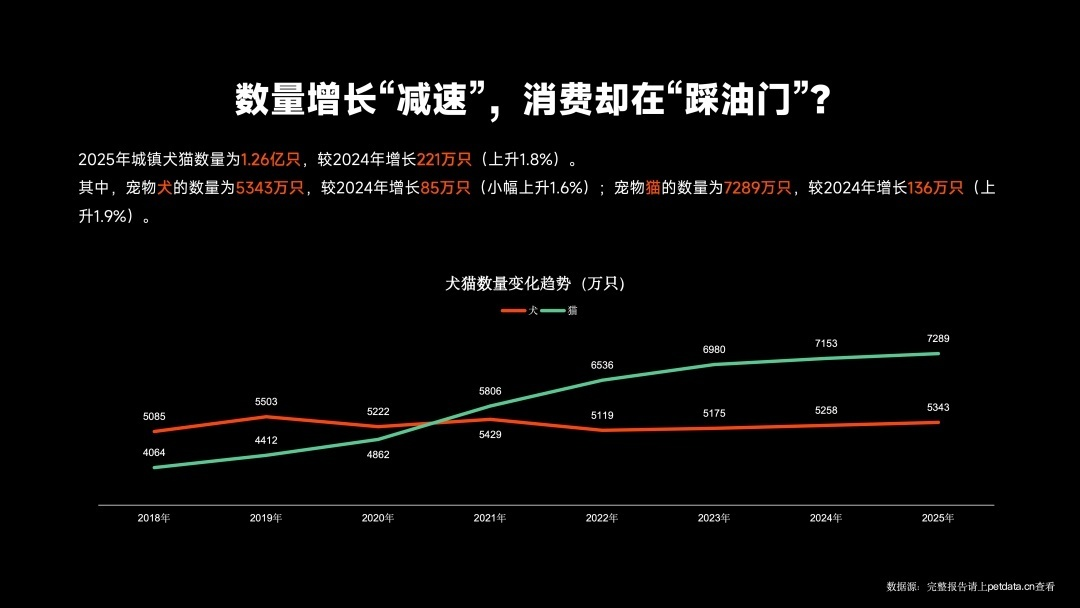

2、数量增长“减速”,消费却在“踩油门”?

2025年城镇犬猫数量为1.26亿只,较2024年增长221万只(上升1.8%)。其中,宠物犬的数量为5343万只,较2024年增长85万只(小幅上升1.6%);宠物猫的数量为7289万只,较2024年增长136万只(上升1.9%)。

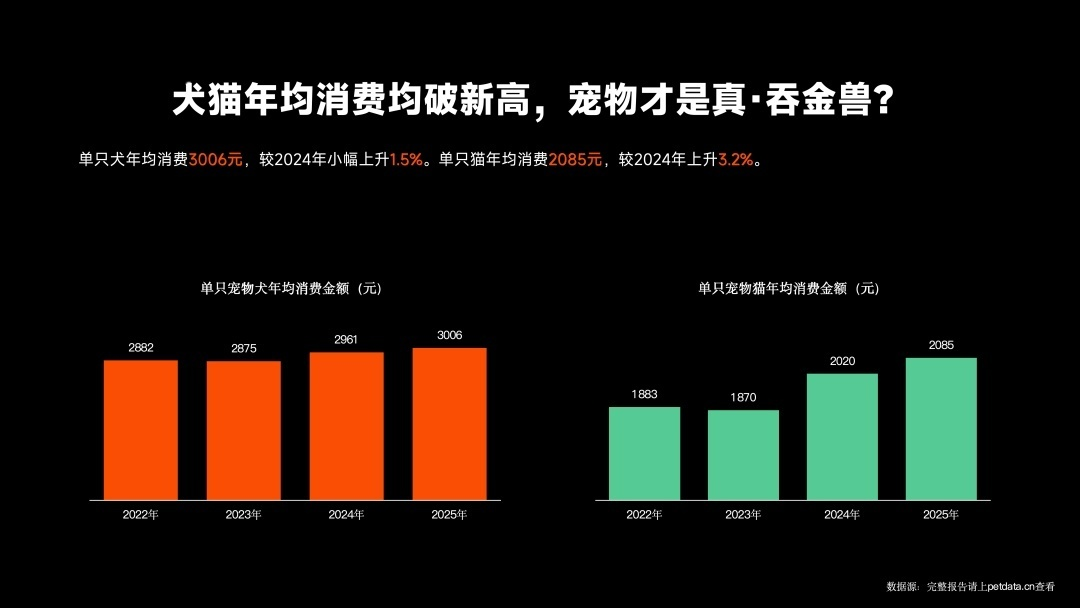

3、犬猫年均消费均破新高

单只犬年均消费3006元,较2024年小幅上升1.5%。单只猫年均消费2085元,较2024年上升3.2%。

4、吃仍是主旋律,医疗赛道“踩刹车”。

从消费结构看,2025年食品市场仍是主要消费市场,市场份额为53.7%。主粮、零食、营养品小幅上升。其次是医疗市场,市场份额为27.6%,较2024年有所下降。用品、服务市场份额较低,分别为12.2%、6.5%。

从细分结构来看:在食品领域中,主粮、零食、营养品份额较2024年小幅上升。医疗领域中体检小幅上升,药品、诊疗小幅下降。

5、宠主年轻化:90后“霸榜”,00后“追涨”

90后宠主仍是养宠的主力军,占比为42.7%。其次是00后、80后宠主,占比为26.3%、24.5%。随着00后宠主群体的迅速增长,80前宠主的占比进一步降低,占比不足10%。

宠物食品板块:鲜食兴起,功能升级

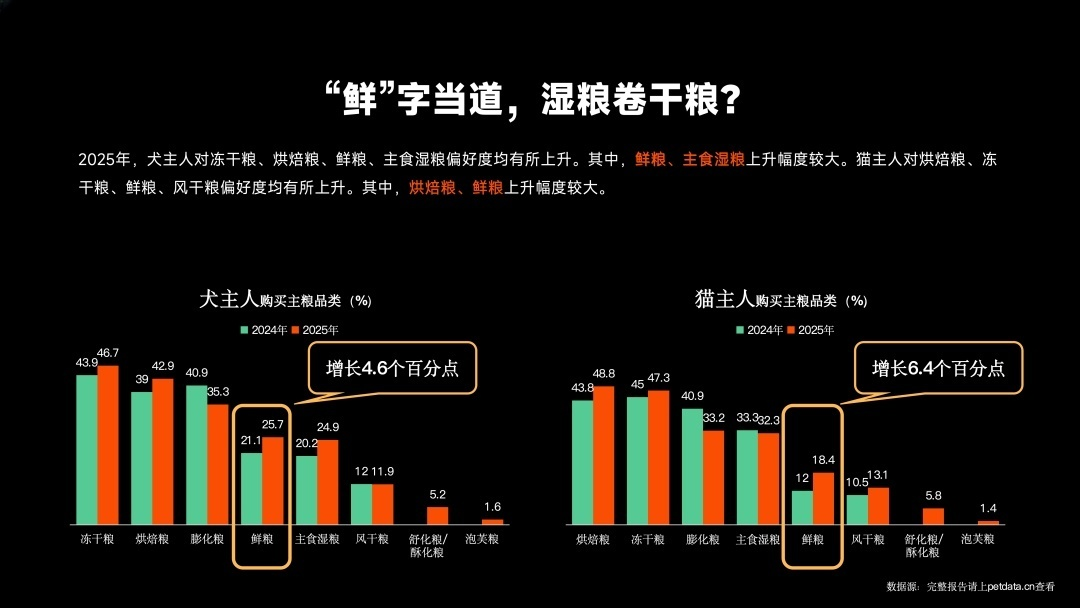

1、“鲜”字当道,湿粮卷干粮?

2025年,犬主人对冻干粮、烘焙粮、鲜粮、主食湿粮偏好度均有所上升。其中,鲜粮、主食湿粮上升幅度较大。猫主人对烘焙粮、冻干粮、鲜粮、风干粮偏好度均有所上升。其中,烘焙粮、鲜粮上升幅度较大。

2、鲜粮兴起,是宠主“卷”健康,还是毛孩“挑”口味?

宠主喂食鲜粮的主要原因是追求更新鲜、更健康的食材,占比为39.2%。其次是认为营养价值更高/更易消化吸收、宠物更爱吃/适口性好,占比分别为29.8%、21.8%。

3、选鲜粮:食材要“透明”,配方要“科学”

宠主购买鲜粮时主要关注食材新鲜度与来源、营养成分与配方科学性、宠物的适口性,占比分别为70.8%、66.6%、64.6%。其次是价格与性价比,占比为42.7%。宠主购买鲜粮时最为关注肉类来源,占比为78.6%。其次是添加特定功能性成分、高蛋白质含量,占比分别为58.3%、56.2%。

4、红肉海鲜“不香了”?禽肉+果蔬才是宠粮“顶配”。

宠主倾向购买禽肉类的宠物主粮,占比为88.7%。其次是鱼肉/海鲜类、红肉类的宠物主粮,占比分别为58.1%、41.5%。在主粮辅料方面,宠主倾向购买含果蔬及纤维类的主粮,占比为59.1%。其次是脂肪与油脂、添加剂,占比分别为51.5%、50.4%。

5、鲜肉 > 蛋白 > 含肉量,宠主配料关注度“三强”出炉。

在配料组成方面,宠主最关注是否使用鲜肉、蛋白质来源及是否含肉量,关注度分别为63.4%、60.8%、52%。

6、互动零食领跑全盘,犬主更重功能护理。

在购买零食方面,互动型零食是宠主主要购买的品类,占比为75.0%。其次是传统零食,占比为57.0%。功能型零食相对占比较低,但仍有较高的增长空间,占比为51.4%。分犬猫来看,犬主人购买功能型零食的占比较高,为58.7%。

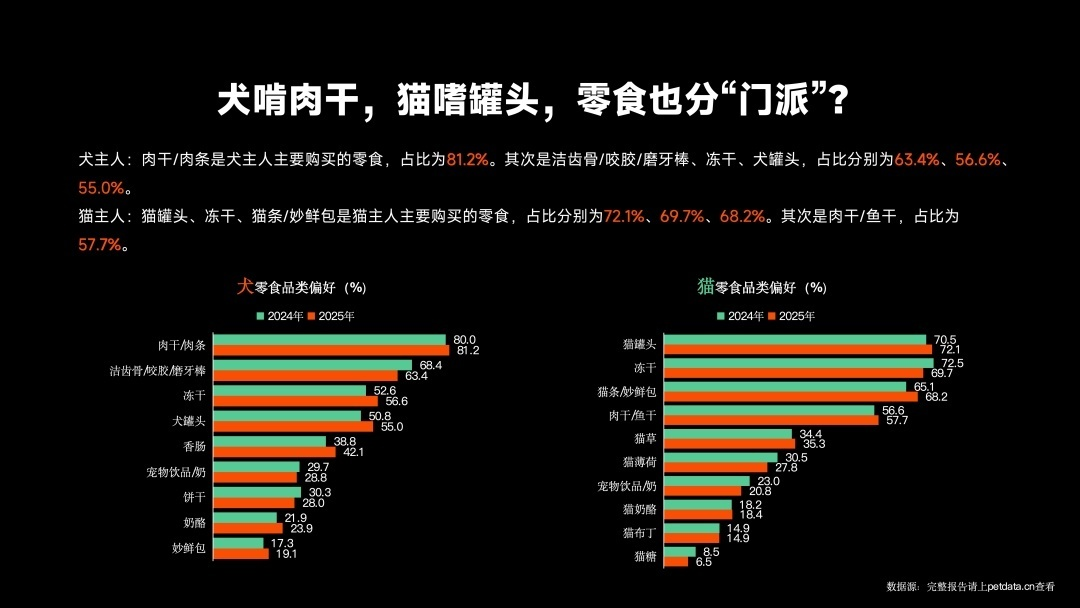

7、犬啃肉干,猫嗜罐头,零食也分“门派”?

犬主人:肉干/肉条是犬主人主要购买的零食,占比为81.2%。其次是洁齿骨/咬胶/磨牙棒、冻干、犬罐头,占比分别为63.4%、56.6%、55.0%。猫主人:猫罐头、冻干、猫条/妙鲜包是猫主人主要购买的零食,占比分别为72.1%、69.7%、68.2%。其次是肉干/鱼干,占比为57.7%。

8、零食不再“随便喂”,功能化才是“硬通货”。

消化健康是犬主人、猫主人较为关注的功能性零食,占比分别为68.9%、69.2%。此外,犬主人对免疫支持、关节骨骼健康、皮肤被毛健康的关注度较高,分别为52.1%、51.5%、51.0%。猫主人对皮肤被毛健康、化毛排毛、口腔护理的关注度较高,分别为53.2%、50.2%、49.8%。

宠物用品板块 :细分深化,消费升级

1、猫砂仍是“YYDS”,犬猫浴液悄悄“闷声增长”。

犬用品中,宠物玩具、宠物窝垫仍是犬主人主要购买的用品品类,占比分别为72.1%、71.5%。此外,犬浴液香波/护毛素占比为62.3%,相比2024年上升1.7个百分点。猫用品中,猫砂作为宠物猫的必备品,仍是猫主人首选,占比为94.2%。此外,猫浴液香波/护毛素占比为49.8%,相比2024年上升4.7个百分点。

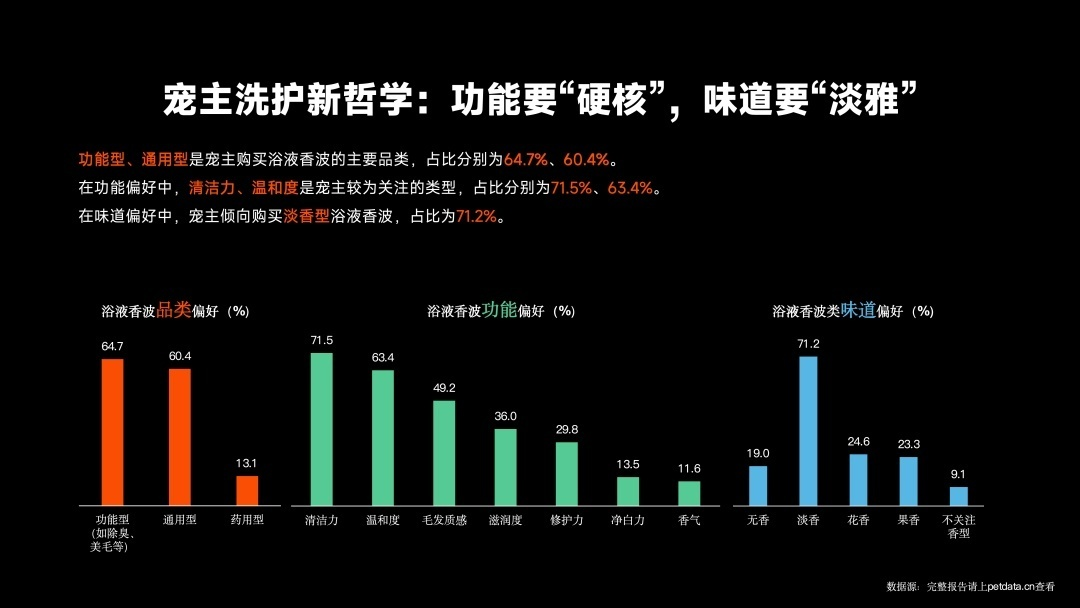

2、宠主洗护新哲学:功能要“硬核”,味道要“淡雅”。

功能型、通用型是宠主购买浴液香波的主要品类,占比分别为64.7%、60.4%。在功能偏好中,清洁力、温和度是宠主较为关注的类型,占比分别为71.5%、63.4%。在味道偏好中,宠主倾向购买淡香型浴液香波,占比为71.2%。

3、猫砂偏好洗牌:混合砂崛起,传统品类“降温”。

猫主人选择猫砂主要以混合猫砂、豆腐猫砂、膨润土猫砂为主,占比分别为45.8%、40.2%、26.1%。与2024年相比,宠主对混合猫砂、木薯猫砂的偏好度有所上升,对豆腐猫砂、膨润土猫砂的偏好度有所下降。

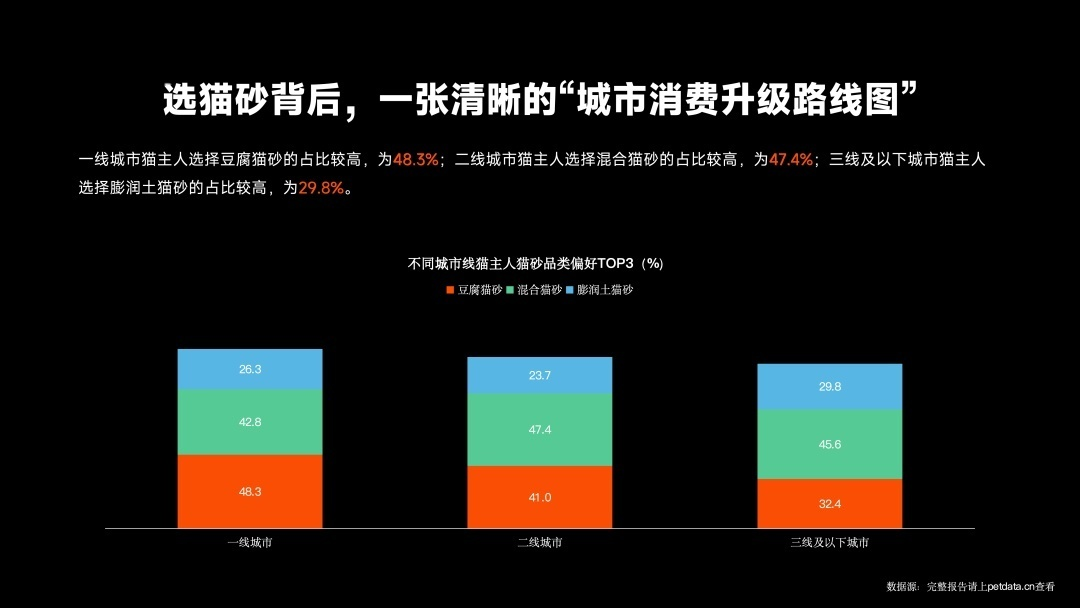

4、选猫砂背后,一张清晰的“城市消费升级路线图”。

一线城市猫主人选择豆腐猫砂的占比较高,为48.3%;二线城市猫主人选择混合猫砂的占比较高,为47.4%;三线及以下城市猫主人选择膨润土猫砂的占比较高,为29.8%。

5、“宅猫”已成过去式?超半数猫主开始“带猫出门”。

52.9%的猫主人反馈会带猫外出。25.3%的宠主反馈已经购买了牵引绳,43.3%的宠主选择计划购买牵引绳,仅31.4%的宠主反馈不会购买牵引绳。

6、55.1%宠主注重功能性,牵引绳迈入“专业时代”。

产品功能性、牵引绳的材质、产品规格是宠主最为关注的决策因素,占比分别为55.1%、52.1%、51.5% 。其次是产品耐用性,占比为48.7%。与2024年相比,宠主选择产品功能性的占比有所上升,其他决策因素均有不同程度的下降。

宠物医疗:诊疗活跃,预防承压

1、大病小病忙到院,驱虫免疫缓一缓。

与2024年相比,犬和猫到院诊疗均有所上升,分别占比52.0%和39.6%。其他类型就诊均有小幅度下降。

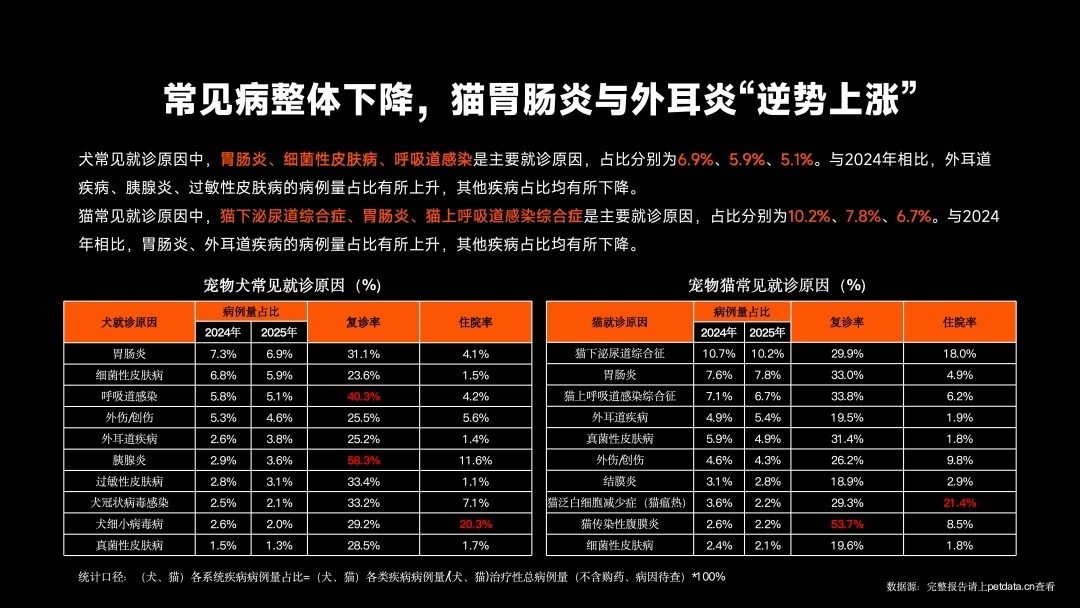

2、常见病整体下降,猫胃肠炎与外耳炎“逆势上涨”。

犬常见就诊原因中,胃肠炎、细菌性皮肤病、呼吸道感染是主要就诊原因,占比分别为6.9%、5.9%、5.1%。与2024年相比,外耳道疾病、胰腺炎、过敏性皮肤病的病例量占比有所上升,其他疾病占比均有所下降。猫常见就诊原因中,猫下泌尿道综合症、胃肠炎、猫上呼吸道感染综合症是主要就诊原因,占比分别为10.2%、7.8%、6.7%。与2024年相比,胃肠炎、外耳道疾病的病例量占比有所上升,其他疾病占比均有所下降。

3、有病先问医”仍是主流,但线上平台已成宠主“第二诊疗室”。

当宠主需要了解关于宠物疾病的信息时,他们选择的主要渠道通常是咨询医生、直接去医院就诊,占比分别为69.1%、56.0%。其次是搜索引擎、知识分享平台渠道,占比分别为43.0%、36.0%。此外,宠主也会选择咨询宠友/宠物店老板、种草平台、线上咨询平台了解相关疾病信息,占比均在20%以上。

4、猫传染病疫苗“升温”,狂犬疫苗却“遇冷”?犬猫接种态度现分歧。

猫传染疫苗的接种比例仍较高,占比为54.7%,较2024年上升2.5个百分点。狂犬疫苗的接种率较2024年略有下降,占比分别为22.5%。狂犬疫苗中,犬狂犬疫苗的接种率较2024年有所上升,占比为69.1%;猫狂犬疫苗的接种率较2024年有所下降,占比为30.9%。

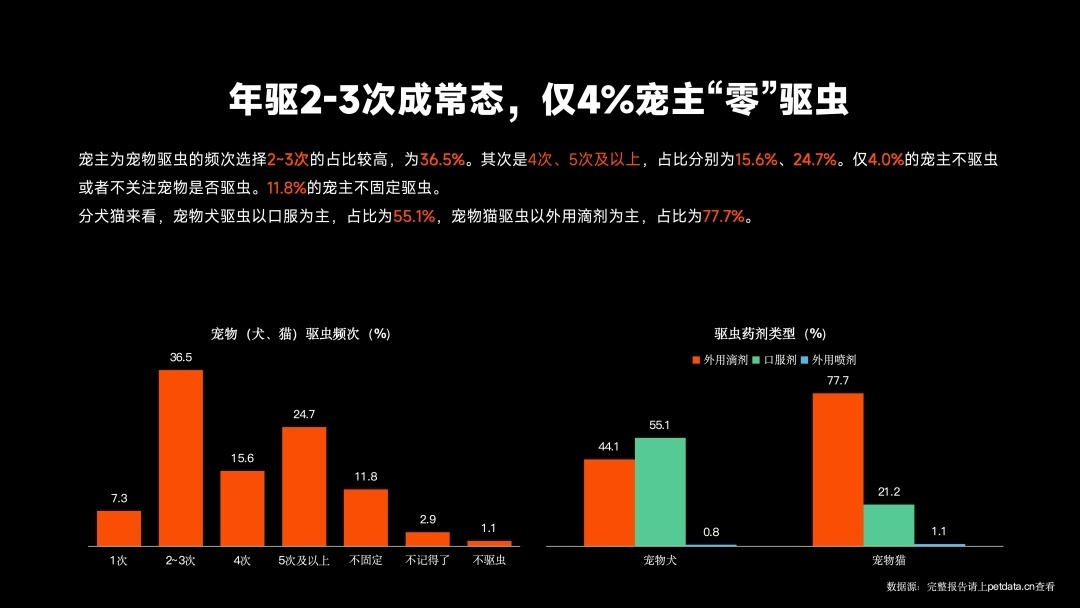

5、年驱2-3次成常态,仅4%宠主“零”驱虫。

宠主为宠物驱虫的频次选择2~3次的占比较高,为36.5%。其次是4次、5次及以上,占比分别为15.6%、24.7%。仅4.0%的宠主不驱虫或者不关注宠物是否驱虫。11.8%的宠主不固定驱虫。分犬猫来看,宠物犬驱虫以口服为主,占比为55.1%,宠物猫驱虫以外用滴剂为主,占比为77.7%。

6、宠主嘴上说“安全第一”,身体却更关心“驱得全不全”?

宠主购买驱虫药最关注的是药品安全性,占比为80.4%,其次是驱虫种类的多少、使用的便利性、口碑,占比均在30%以上。较2024年,宠主对驱虫种类的多少关注度有所上升。对安全性、使用便利性、口碑、品牌、医生推荐、价格的关注度有较大幅度下降。

宠物服务:需求分化,决策理性化

1、洗美仍是宠物店“天下”,寄养已现“分流”趋势。

在洗美、寄养方面,宠主依旧首选宠物店,分别占比78.4%、48.5%。此外,宠主选择上门洗美服务、专业上门喂养服务相较于2024年有所上升,分别占比3.2%、11.4%。

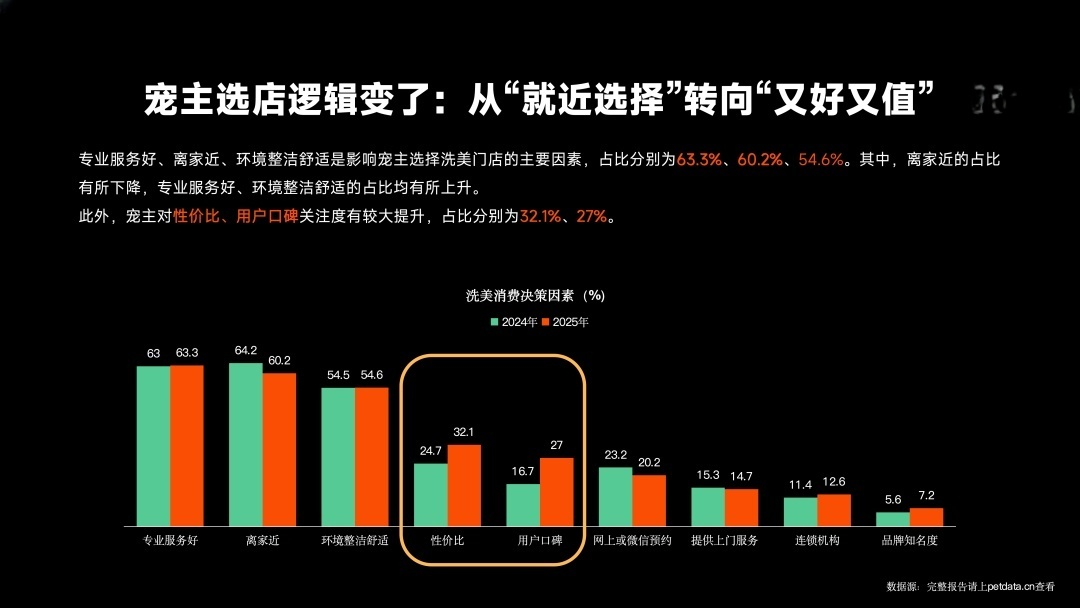

2、宠主选店逻辑变了:从“就近选择”转向“又好又值”。

专业服务好、离家近、环境整洁舒适是影响宠主选择洗美门店的主要因素,占比分别为63.3%、60.2%、54.6%。其中,离家近的占比有所下降,专业服务好、环境整洁舒适的占比均有所上升。此外,宠主对性价比、用户口碑关注度有较大提升,占比分别为32.1%、27%。

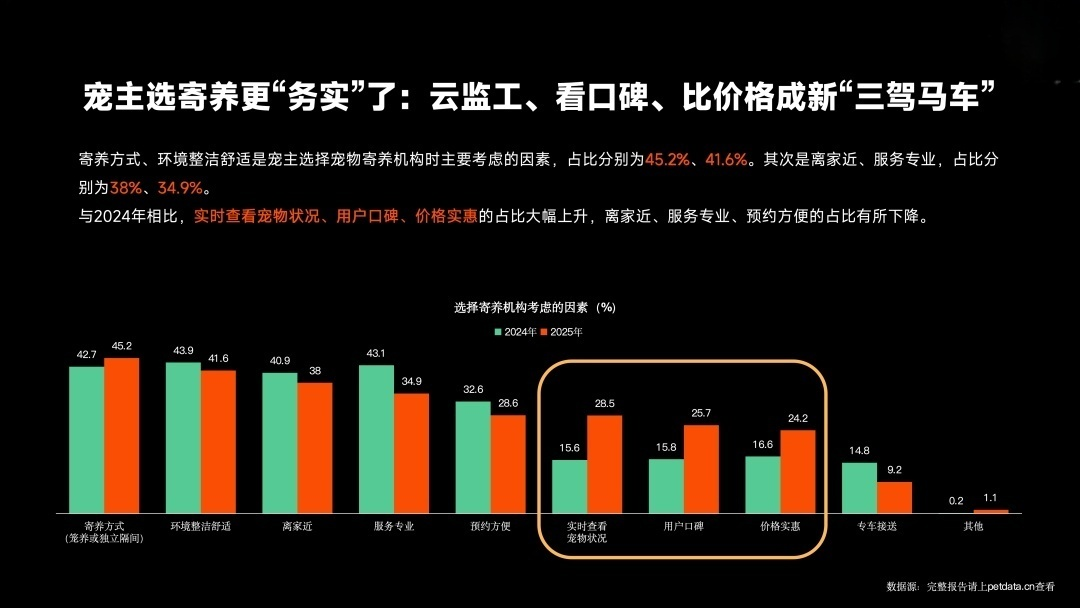

3、宠主选寄养更“务实”了:云监工、看口碑、比价格成新“三驾马车”。

寄养方式、环境整洁舒适是宠主选择宠物寄养机构时主要考虑的因素,占比分别为45.2%、41.6%。其次是离家近、服务专业,占比分别为38%、34.9%。与2024年相比,实时查看宠物状况、用户口碑、价格实惠的占比大幅上升,离家近、服务专业、预约方便的占比有所下降。

异宠板块:小众破圈,消费特征鲜明

1、小众宠物正“破圈”,年轻人实现“宠物自由”。

2025年,饲养异宠的人群持续上升。其中,饲养水族的宠主上升3.9个百分点,占比为17.3%;饲养爬行类的宠主上升2.4个百分点,占比为13.5%;饲养鸟类的宠主上升0.9个百分点,占比为8.7%;饲养啮齿类的宠主上升0.8个百分点,占比为7.6%。

2、异宠圈也有“顶流”:龟、蛇、守宫霸榜爬宠,鹦鹉与冷水鱼各占山头。

异宠种类中,龟、蛇、守宫依旧是主要饲养两栖/爬行的类型,占比分别为57.8%、50.4%、49.8%;金丝熊、花枝鼠是主要饲养的啮齿类型,占比分别为32.1%、21.5%;鹦鹉是主要饲养的观赏鸟类型,占比为60.1%;冷水淡水观赏类是主要饲养的水族类型,占比为69.1%。

3、异宠消费“食”字当头,相比猫狗更需“用药”。

异宠市场中,食品、用品是主要消费市场,其次是药品、医疗市场。其中,啮齿、爬宠对食品需求较高,占比分别为92.1%、93.5%。观赏鸟对药品需求较高,占比41.4%。

新兴趋势:未来增长看什么?

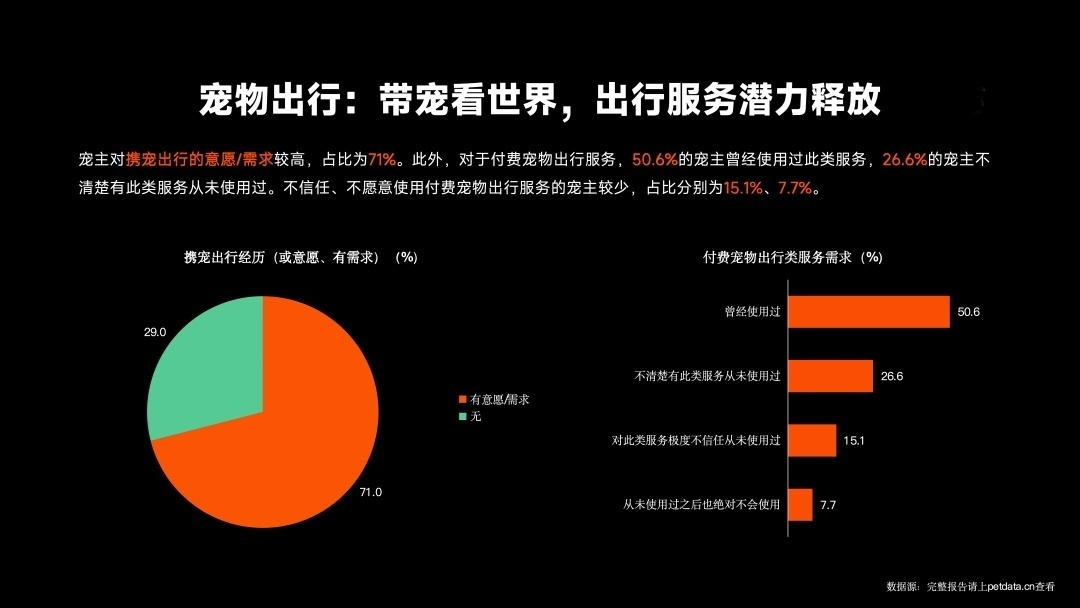

1、宠物出行:带宠看世界,出行服务潜力释放。

宠主对携宠出行的意愿/需求较高,占比为71%。此外,对于付费宠物出行服务,50.6%的宠主曾经使用过此类服务,26.6%的宠主不清楚有此类服务从未使用过。不信任、不愿意使用付费宠物出行服务的宠主较少,占比分别为15.1%、7.7%。

2、宠物中医:静待破圈的蓝海。

当前,少部分宠主对宠物中医有所认知。其中,17.5%的宠主了解基础概念,4.5%的宠主熟悉具体疗法。但宠主对于宠物中医治疗的偏好度较好,43.3%的宠主在西医无效后尝试中医,19.6%的宠主会优先考虑中医治疗,17.9%的宠主会作为保健品辅助使用。

3、宠物交易:选宠三要素——健康、颜值、售后。

在购买宠物时,76.6%的宠主对宠物健康状况最为关注,47.8%的宠主对宠物的品种、品相、血统较为关注,33.2%的宠主对是否提供健康保障/协议较为关注,29.9%的宠主对宠物的性格是否温顺亲人较为关注,27.2%的宠主对卖家的信誉和口碑较为关注,25.2%的宠主对购买价格较为关注。宠物来源是否清晰、购买流程便捷、卖家饲养指导关注较低,占比分别为11.9%、8.7%、1.4%。

编辑:先藕洁

© 版权声明

文章版权归作者所有,未经允许请勿转载。

![[多品种] 灵龟之家百象馆-沈卫老师](https://www.guixiaobai.com/wp-content/uploads/2025/04/1744697196-微信截图_20250415140618.jpg)

![[多品种] 小汪徽宠](https://www.guixiaobai.com/wp-content/uploads/2025/04/1745818902-微信截图_20250428133856.jpg)

![[入门小青] 槿雯家的龟](https://www.guixiaobai.com/wp-content/uploads/2025/04/1745820175-微信图片_20250428140234.jpg)

![[原种皖喉] 大福大龟-孙师傅](https://www.guixiaobai.com/wp-content/uploads/2025/04/1745821928-微信截图_20250428143138.jpg)

![[多品种] 请叫我八戒姐姐](https://www.guixiaobai.com/wp-content/uploads/2025/06/1749365776-微信截图_20250608145559.jpg)

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.